令和8年度以降に適用される個人住民税に係る税制改正について

- [公開日:]

- [更新日:]

- ID:8601

ソーシャルサイトへのリンクは別ウィンドウで開きます

現在位置

あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

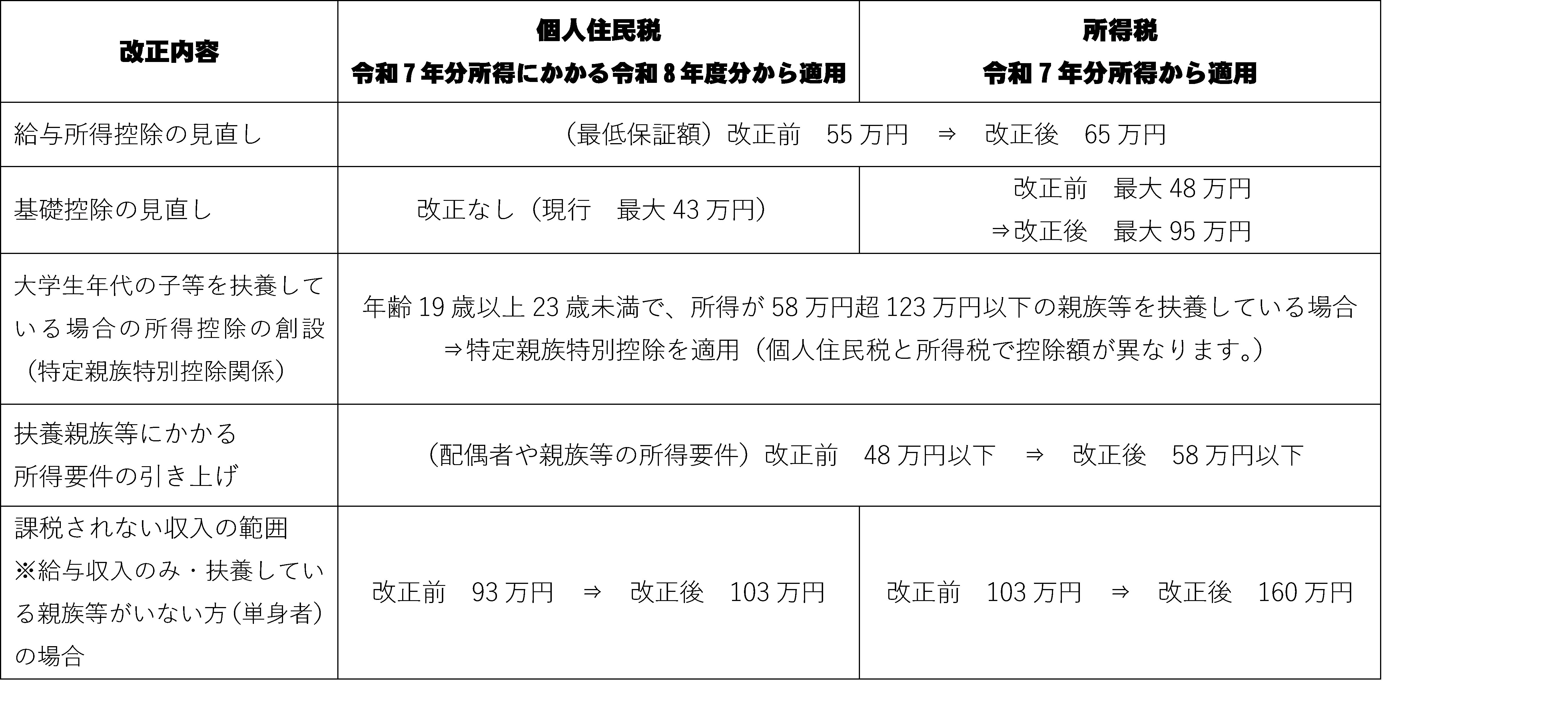

物価上昇局面における税負担の調整及び就業調整対策の観点から、令和7年度税制改正が行われました。

主な改正点は以下のとおりです。

※これらの改正は、令和7年中(1月1日〜12月31日)の収入に対して課税される令和8年度の個人住民税から適用されます。

※このページでは、令和8年度の個人住民税向けの改正内容を掲載しています。

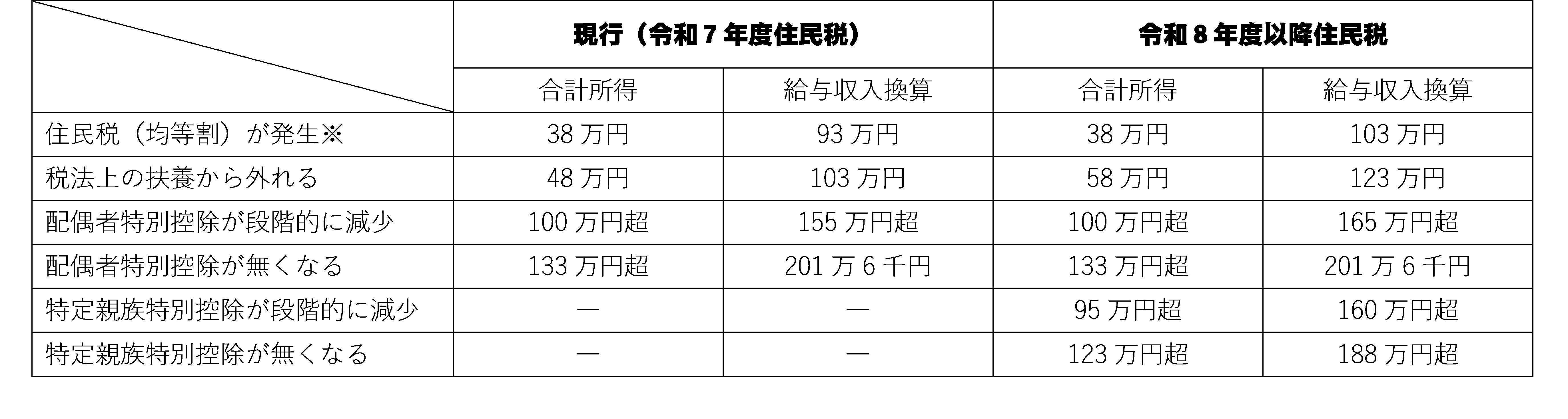

〈収入が給与収入のみのケース〉

※上記は川西町にお住まいで、かつ扶養親族がいない方の場合の例です。扶養親族の人数によって住民税均等割が発生する所得金額は変動します。

給与所得者に適用される給与所得控除額について、給与収入金額が190万円以下の方の最低保証控除額が最大10万円引き上げられます。

(給与収入が190万円を超える場合は、給与所得控除額に変更はありません。)

| 給与等の収入金額 | 給与所得及び算出方法 |

|---|---|

| 65万円未満 | 0円 |

| 65万1千円以上190万円未満 | 収入ー65万円 |

| 190万円以上360万円未満 | ※A×2.8ー80,000円 |

| 360万円以上660万円未満 | ※A×3.2ー440,000円 |

| 660万円以上850万円未満 | 収入×90%ー1,100,000円 |

| 850万円以上 | 収入ー1,950,000円 |

| 給与等の収入金額 | 給与所得及び算出方法 |

|---|---|

| 55万1千円未満 | 0円 |

| 55万1千円以上161万9千円未満 | 収入ー55万円 |

| 161万9千円以上162万円未満 | 1,069,000円 |

| 162万円〜162万2千円未満 | 1,070,000円 |

| 162万2千円〜162万4千円未満 | 1,072,000円 |

| 162万4千円〜162万8千円未満 | 1,074,000円 |

| 162万8千円〜180万円未満 | ※A×2.4+100,000円 |

| 180万円〜360万円未満 | ※A×2.8ー80,000円 |

| 360万円〜660万円未満 | ※A×3.2ー440,000円 |

| 660万円〜850万円未満 | 収入×90%ー1,100,000円 |

| 850万円以上 | 収入ー1,950,000円 |

※A=給与収入金額を「4」で除し、千円未満を切り捨てた額

〈例:給与収入が1,950,000円の場合〉

1,950,000÷4=487,500

千円未満切り捨て ⇨ 487,000円

給与所得 ⇨ 487,000×2.8ー80,000=1,283,600円

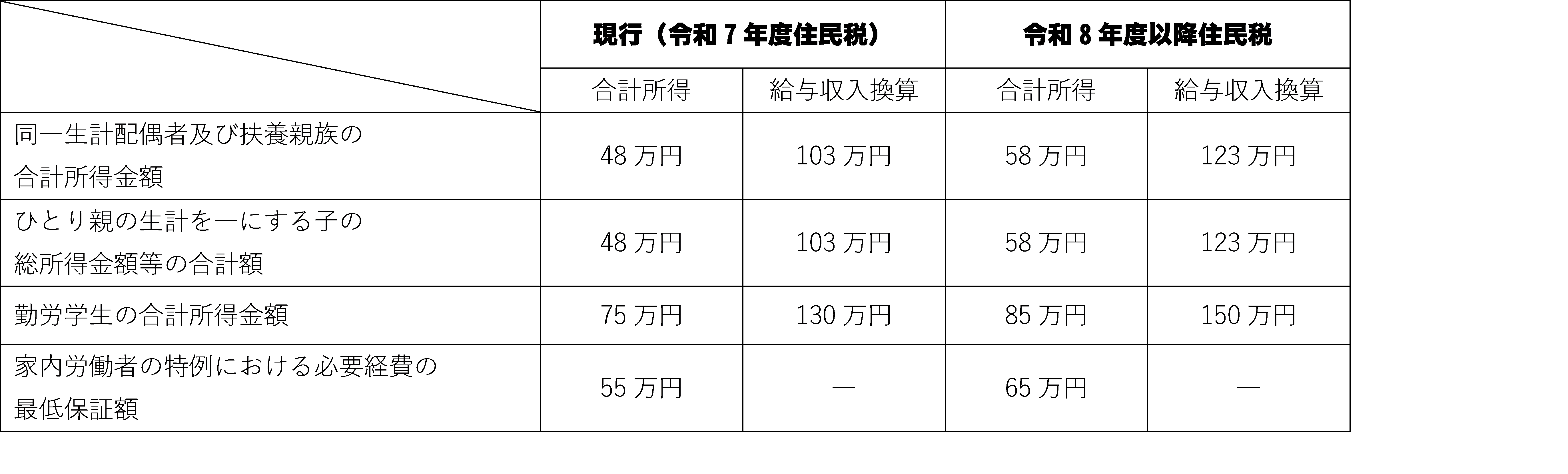

令和7年度税制改正に伴い、令和8年度住民税(令和7年1月1日〜12月31日までの収入)より、各種控除における所得要件が変更されました。

※給与収入換算の金額は、給与収入のみの場合に限ります。他の所得がある場合はこの限りではありません。

※給与収入金額とは、源泉徴収税額、特別徴収税額、社会保険料などが差し引かれる前の金額です。いわゆる手取り額ではありません。

納税義務者に年齢19歳以上23歳未満の親族(配偶者・青色事業専従者等を除く)がいる場合、特定扶養控除(控除額45万円)の適用を受けるためにはその親族の合計所得金額が58万円以下である必要がありますが、令和8年度から、合計所得金額が58万円を超えても123万円以下であれば段階的に控除を受けられる「特定親族特別控除」が適用できます。

※特定親族特別控除に該当する場合、合計所得金額に応じて控除額の適用はありますが、扶養親族としては扱われません。そのため、非課税の判定等における扶養親族数には含まれません。

| 親族等の合計所得金額(給与収入換算) | 特定親族特別控除 |

|---|---|

| 58万円超〜95万円以下(123万円超〜160万円以下) | 45万円 |

| 95万円超〜100万円以下(160万円超〜165万円以下) | 41万円 |

| 100万円超〜105万円以下(165万円超〜170万円以下) | 31万円 |

| 105万円超〜110万円以下(170万円超〜175万円以下) | 21万円 |

| 110万円超〜115万円以下(175万円超〜180万円以下) | 11万円 |

| 115万円超〜120万円以下(180万円超〜185万円以下) | 6万円 |

| 120万円超〜123万円以下(185万円超〜188万円以下) | 3万円 |

※給与収入換算の金額は、給与収入のみの場合に限ります。他の所得がある場合はこの限りではありません。

※給与収入金額とは、源泉徴収税額、特別徴収税額、社会保険料などが差し引かれる前の金額です。いわゆる手取り額ではありません。

所得税に関する税制改正についての詳細は、国税庁のホームページ(別ウインドウで開く)をご覧ください。