○川西町会計規則

平成19年2月1日

規則第1号

川西町会計規則(昭和59年川西町規則第4号)の全部を改正する。

第1章 総則

(趣旨)

第1条 この規則は、法令に定めるもののほか、会計事務の取り扱いについて必要な事項を定めるものとする。

(1) 課長 町長の事務部局の課の長、議会事務局の長、教育委員会事務局の課の長及びその他委員会又は委員の事務局の長をいう。

(2) 指定金融機関等 指定金融機関及び収納代理金融機関をいう。

(出納員及び分任出納員)

第3条 地方自治法(昭和22年法律第67号。以下「法」という。)第171条第1項の規定により、出納員及び分任出納員を置く。

(出納員等の設置箇所及び分掌事務)

第4条 出納員及び分任出納員の設置箇所は、別表第3のとおりとする。

2 出納員は会計管理者の命を受けて、現金又は物品の出納若しくは保管の事務に従事する。

3 分任出納員は上司の命を受けて、現金又は物品の出納若しくは保管の事務に従事する。

(出納員等の任命)

第5条 別表第3に掲げる職にある職員は、その職にある期間は出納員又は分任出納員に任命されたものとする。ただし、出納員となるべき職員の職の設置のない場合は、上席の職員が出納員に任命されたものとする。

2 町長の事務部局以外の職員が前項の規定により出納員又は分任出納員に任命された場合は、その職にある期間は、当該職員は町長の事務部局の職員に併任されたものとする。

3 前2項の規定による出納員及び分任出納員の任命については、別に辞令の交付は行わない。

(会計管理者及び出納員の事務の委任)

第6条 会計管理者は、その権限に属する事務のうち別表第4に掲げる事務を出納員に、出納員は、分任出納員にその事務を委任するものとする。

第7条 削除

(指定金融機関等への届出)

第8条 会計管理者は、小切手の振出しに使用する印鑑の印影を指定金融機関等に届け出ておかなければならない。

(出納員及び分任出納員の領収印)

第9条 出納員及び分任出納員は、現金(有価証券を含む。)を領収したときは、領収書に領収印を押印しなければならない。その場合に用いる領収印には、次の各号のいずれかの表示を必要とする。

(1) 町名及び出納員部署名(課名)、領収日、領収の文字

(2) 町名及び出納員部署名(課名)、領収日、領収の文字、一連番号

(3) 町名及び出納員部署名(課名)、領収日、領収の文字、出納員名

(4) 町名及び出納員部署名(課名)、領収日、領収の文字、分任出納員名

2 出納員及び分任出納員は、前項に規定する場合において使用する領収印をあらかじめ会計管理者に届け出ておかなければならない。領収印を紛失、改印又は廃印した場合も同様とする。

(出納員等の事務引継)

第10条 出納員及び分任出納員に異動があったときは、前任者は異動の日から5日以内に後任者に事務引継をしなければならない。この場合において、死亡、その他の事務のため事務引継ができないときは、町長が命じた者がこれを行うものとする。

第2章 収入

(歳入の調定)

第11条 課長は、地方自治法施行令(昭和22年政令第16号。以下「令」という。)第154条第3項ただし書の規定による場合を除き、歳入を徴収しようとする場合において納入すべき金額等を確認したときは、遅滞なく調定通知書により、川西町事務決裁規程(昭和58年6月川西町訓令第1号)の規定による決裁(以下「決裁」という。)を受けなければならない。

3 課長は、調定をした後において、当該調定に係る金額について法令の規定又は調定漏れ、その他の誤り等特別の理由により変更しなければならないときは、直ちにその変更理由に基づく増加額又は減少額に相当する金額について、調定更正書を作成し、第1項の規定による調定をしなければならない。

(事後調定)

第12条 次に掲げる歳入については、課長は会計管理者から収納の通知を受けたときは速やかに事後調定の手続をとらなければならない。

(1) 申告納付された町税

(2) その性質上納付前に調定できない歳入

(調定の通知)

第13条 課長は、前2条の規定により歳入の調定をしたときは、直ちに調定通知書及び調定更正書により会計管理者に通知しなければならない。

2 調定に変更が生じた場合は、前項に準じて取り扱うものとする。

第14条 削除

(納入の通知)

第15条 課長は、調定をしたときは、直ちに納入通知書により、納期指定日前10日までに納入義務者に納入の通知をしなければならない。ただし、地方交付税、補助金、地方債、滞納処分費その他その性質上納入の通知を必要としない歳入にあっては、この限りでない。

(1) 延滞金若しくは加算金

(2) 即納させる使用料又は手数料

(3) 予防接種の実費その他これに類する収入

(4) 寄附金その他これに類する収入

(5) 証紙収入による収入

(納付書の交付)

第16条 課長は、次に掲げる場合においては、納付書を当該納入義務者に交付しなければならない。

(1) 納入又は納税通知書を亡失し、又はき損した旨の申出のあったとき。

(2) 歳入の納付にあてられた証券について支払の拒絶があったとき。

(3) 法令又は契約に分割納付の定めがある収入金について一括調定をした場合において当該分割による納期限が到来するとき。

(4) 納入通知書を交付した後に当該収入金について分割納付の定めがなされた場合において当該分割による納期限が到来するとき。

(5) 口頭、掲示その他の方法により納入の通知をする場合等において、納付書により収納することが適当と認められるとき。

(現金による収納)

第18条 会計管理者、出納員及び分任出納員は現金(現金に代えて納付される証券を含む。以下「現金等」という。)を収納したときは、当該納入した者に対して領収証書(金銭登録機による収納の場合は、当該金銭登録機による領収書)又はこれに代わるべき入場券等を交付し、払込書にその現金等を添え、速やかに指定金融機関等に払い込まなければならない。この場合において、証券による納付については、領収証書に「証券納付」と記載しなければならない。

2 領収書に代わるものの発行があると会計管理者が認める場合は、領収書の発行を省略することができる。

(口座振替の方法による収納)

第19条 納入義務者は、指定金融機関等において預金口座を設けているときは、当該金融機関に請求して口座振替の方法により、当該歳入を納付することができる。

2 前項の規定による歳入の納付については、川西町口座振替実施要綱(平成7年要綱第2号)・川西町税等の電子媒体交換方式による口座振替収納事務取扱要綱(平成7年要綱第1号)の定めるところによる。

(収入の整理)

第20条 会計管理者は、指定金融機関から歳入を収納した旨の通知を受けたときは、関係帳票を整理の上、収入に係る証拠書類は、会計別、科目別に整理して所管する課長に送付しなければならない。

2 課長は、前項の規定により証拠書類の送付があったときは、町税徴収簿又は税外収入徴収簿に記載のうえ、収入金計算書を作成し、証拠書類を添えて、会計管理者に送付しなければならない。

(郵便振替貯金による納付)

第21条 町の歳入(保育料は除く。)は、郵便振替貯金の方法によって納付することができる。

(証券の支払地の区域)

第22条 歳入の納付に使用することができる小切手の支払地について令第156条第1項第1号の規定により町長が定める区域は全国とする。

(証券受領の拒絶)

第23条 会計管理者、出納員、分任出納員又は指定金融機関等は、次の各号のいずれかに該当する証券は、受領を拒否しなければならない。

(1) 要件を満たさない証券

(2) 盗難又は遺失に係る証券

(3) 偽造又は変造の疑いのあると認められる証券

(支払拒絶の通知等)

第24条 会計管理者は、指定金融機関等から納付のあった証券について支払いの拒絶があった旨の通知及び当該証券の送付を受けたときは、所管する課長にその旨を通知しなければならない。

2 課長は、前項の通知を受けたときは、収入を取り消すとともに、当該証券を納付した者に対して証券還付通知書等を通知しなければならない。

3 還付することができない証券は、会計管理者において保管するものとする。

(証券の支払地の区域)

第24条の2 町長は、法第231条の2の3第1項に規定する指定納付受託者(以下「指定納付受託者」という。)を指定しようとするときは、あらかじめ会計管理者と協議するものとする。

2 町長は、前項の規定により指定納付受託者を指定したときは、法第231条の2の3第2項に規定するもののほか、次に掲げる事項を告示するものとする。告示した事項を変更し、又は指定を取り消したときも、また同様とする。

(1) 指定納付受託者に納付させる歳入の種類

(2) 指定納付受託者に歳入を納付させる期間

(歳入の徴収又は収納の委託)

第25条 課長は、法第243条の2第1項の規定により公金の徴収又は収納に関する事務の委託(以下「公金収入事務委託」という。)をしようとするときは、その理由、事務の内容、期間、手数料、委託しようとする相手方の住所、氏名及びその他必要な事項を記載した書類を作成し、会計管理者に合議のうえ、町長の決裁を受けなければならない。

(1) 徴収又は収納の範囲及び委託事由に関すること。

(2) 委託契約の期間に関すること。

(3) 歳入の調定及び歳入の通知に関すること(歳入の徴収の委託の場合に限る。)。

(4) 領収証の発行に関すること。

(5) 収入金の払込みの時期、場所及び手続に関すること。

(6) 収入金の報告に関すること。

(7) 収入金の保管に関すること。

(8) 委託料に関すること。

(9) 帳票の整備に関すること。

(10) 委託事務に使用する印鑑の届出に関すること。

(11) 委託契約の解除に関すること。

(12) その他必要と認める事項

3 前項による契約を締結したときは、速やかにこの旨告示しなければならない。

4 会計管理者は、公金収入事務委託簿を備え、これに公金収入事務委託をした者(以下「公金収入事務受託者」という。)の住所、氏名、委託年月日及び委託の内容等を記載しておかなければならない。

第26条 課長は、公金収入事務受託者に町の歳入を収納させようとするときは、委託徴収(収納)通知書を作成し、町長の決裁を受け会計管理者に回付しなければならない。

2 会計管理者は、前項の規定により委託徴収(収納)通知書の回付を受けたときは、公金収入事務委託簿に必要事項を記載のうえ、関係帳票を添えて、これを公金収入事務受託者に送付しなければならない。

(公金収入事務の委託の解除)

第27条 課長は、公金収入事務委託の解除を必要と認めるときは、その理由及び公金収入事務受託者の氏名を記載した書類によって会計管理者に合議のうえ町長の決裁を受けなければならない。

2 課長は、公金収入事務委託を解除したときは、直ちにその旨を公金収入事務受託者に通知して関係帳簿、用紙等を返還させるとともに、これを告示しなければならない。

(収入の訂正)

第28条 課長は、収入済の歳入金について会計の区分、所属年度又は歳入科目等に誤りを認めたときは、直ちに、関係帳簿等を訂正するとともに、決裁を受けて会計管理者に通知しなければならない。

2 会計管理者は、前項の規定により訂正の通知を受けたときは、直ちに関係帳票等を訂正するとともに、当該訂正の内容が指定金融機関等の記録にも関係するものであるときは、指定金融機関等に収納金訂正の通知をしなければならない。

(過誤納金の取扱い)

第29条 課長は、現年度に属する歳入の過納又は誤納となった金額について払戻しをしようとするときは、戻出命令書を作成し決裁を受けて会計管理者に送付するとともに納付者に払戻しする旨の通知をしなければならない。

2 会計管理者は、前項の戻出命令書の送付を受けたときは、支出の例により戻出しなければならない。

3 出納閉鎖期限内に払い戻すことができなかった過誤納金については、課長は、現年度の歳出として、支出の手続をしなければならない。

4 地方税法(昭和25年法律第226号)第17条の2の規定による過誤納金の充当は、公金振替の手続の例によるものとし、これ以外の過誤納金について納入者からの申出による充当の場合も、また同様とする。

(督促)

第30条 課長は、歳入が納期限又は履行期限までに納入されないときは、法第231条の3の規定及び令第171条の規定により、督促を必要とするときは納期限後20日以内に滞納整理簿に記載し、町長の決裁を受けて督促状を発行しなければならない。

(不納欠損処理)

第31条 課長は、歳入の未納金で欠損処理すべきものがあるときは、歳入未納欠損処理調書を作成し、町長の決裁を受けなければならない。

2 課長は、前項の規定により歳入の不納欠損処理をしたときは、関係帳簿に記載するとともに、その旨を会計管理者に通知しなければならない。

(滞納繰越)

第32条 課長は、調定済の歳入で、当該年度の出納閉鎖期限までに収入済とならなかったもの(不納欠損として整理したものを除く。)があるときは、直ちに滞納繰越調書を作成し、町長の決裁を受けて翌年度の調定額に繰り越さなければならない。

2 前項の規定により繰り越した場合は、その旨を会計管理者に通知しなければならない。

(歳入歳出外現金の振替)

第33条 課長は、第20条第1項の規定により収納済通知等の送付を受けたときは、税について県民税(当該県民税に係る歳入を含む。以下同じ。)があるときは、これを仕訳し、当該県民税の合算額を公金振替の手続の例によって歳入歳出外現金に振替なければならない。

(収入に係る証拠書類等の整理)

第34条 会計管理者は、毎月収入に係る証拠書類をとりまとめ、会計別及び歳入科目別に区分し、集計表を付して編集保管しなければならない。

第3章 支出

(支出負担行為)

第35条 課長は、所管する歳出予算、継続費又は債務負担行為について、支出負担行為をしようとするときは、その内容、予算金額、支払いの時期及び方法等を明らかにした支出負担行為伺書により決裁を受けなければならない。ただし、次の各号に掲げる定例的な経費の支出負担行為の決定については、支出負担行為兼支出命令書により処理することができる。

(1) 報酬、給料、職員手当

(2) 共済費

(3) 報償費

(4) 旅費

(5) 交際費

(6) 食糧費

(7) 車両の燃料費

(8) 光熱水費及び通信運搬費

(9) 償還金、利子及び割引料

(10) 前各号に掲げる以外の経費で、1件3万円未満の支出負担行為

(支出負担行為の変更等)

第36条 課長は、支出負担行為の決定が行われた後において止むを得ない理由により当該支出負担行為を変更し又は取り消す必要が生じたときは、遅滞なく前条の規定に基づいて支出負担行為の変更又は取消しの手続をしなければならない。

(支出負担行為の整理区分)

第37条 支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為伺書又は支出負担行為兼支出命令書に添付すべき必要な書類は、別表第1に定める区分によるものとする。

3 前2項に定めるところによりがたい経費に係る支出負担行為については、町長が別に定める。

(支出命令)

第38条 課長は、第35条の支出負担行為が完了し、経費を支出しようとするときは、歳出科目ごと及び債権者ごとに支出命令書を作成し、決裁を受けて会計管理者に送付しなければならない。

2 前項の規定による場合でその歳出予算の所管が2以上にわたる場合においては、当該支出の事務を主管する課長は、支出命令書によりそれぞれの課長に合議のうえ支出命令を受けなければならない。

(支払の通知)

第39条 会計管理者は、前条の規定により支出命令書等の送付を受け審査を完了したときは、隔地払又は口座振替の方法により支出するものを除き、債権者に対し、口頭その他適宜の方法により支払の通知をするものとする。ただし、定例的なものについては、決定権者の交付する証書等の交付をもって支払い通知に代えることができる。

(請求書)

第40条 支出は、債権者の請求書又は官公署の納入通知書等に基づいてしなければならない。ただし、その性質上請求書を徴しがたいものについては支払調書をもって請求書に代えることができる。

2 前項の請求書には、債権者の住所、氏名(単に屋号、商店名又は会社名のみの記載ではなく必ず個人の氏名又は法人の場合は代表者の氏名)を記載し、押印させなければならない。ただし、個人、個人事業者又は法人格のない団体については、本人(代表者)が自署した場合は、押印を省略することができる。

(支出命令書の添付書類)

第41条 支出命令書には、請求書又は支払調書、契約書(法第234条第5項に規定する契約内容を記録した電磁的記録にあっては、その内容を確認できるものをいう。以下同じ。)、支出負担行為伺書その他支出の原因及び計算の基礎を明らかにした書類を添えなければならない。ただし、これらの書類を添付する必要がないと認められるときは、この限りでない。

(審査)

第42条 会計管理者は、支出命令書等の送付を受けたときは、次の各号に掲げる事項を審査し、支出することができないと認めるときは、所管の課長に対し理由を付して当該支出命令書等を返付しなければならない。

(1) 会計別、会計年度、所属区分及び予算科目に誤りがないか。

(2) 予算の目的に反しないか。

(3) 予算額又は、配当された予算額を超過しないか。

(4) 支出命令金額及び債権者に誤りがないか。

(5) 必要的記載事項の記入漏れがないか。

(6) 支払方法及び支払時期が適正であるか。

(7) その他法令又は契約に違反しないか。

2 会計管理者は、前項の規定による審査のほか、債務の確定を確認する場合において必要と認めるときは、実地に調査することができる。

(支払期日)

第43条 債権者に対する支払期日は、次の各号に掲げる日とする。

(1) 通常の支払期日は、毎月10日、21日及び月末の前日(月末が土曜日の場合は2日前、日曜日の場合は3日前、12月については28日の前日、28日が土曜日の場合は2日前、日曜日の場合は3日前。)とする。ただし、これらの日が川西町の休日を定める条例(平成元年条例第14号)に規定する町の休日に当たるときは、その前日とする。

(2) 官公署等に支払期日が定められている場合は、その日とする。

(3) その他会計管理者が認めた日とする。

(現金による支払)

第44条 会計管理者は、債権者からの申出に基づき自ら現金で支払いをしようとするときは、支払金額等を支払現金日計表に記入し、現金を交付して領収証書を徴さなければならない。

(小切手による支払)

第45条 会計管理者は、前条の規定による支払を除き、債権者に支払いをしようとするときは、小切手を交付し領収証書を徴さなければならない。

(小切手の振出し)

第46条 小切手は、記名式又は無記名式持参人払とし、その取扱いについては、次の各号に定めるところによる。

(1) 小切手は、支出負担行為等又は戻出命令書に基づいて振出しすること。

(2) 小切手は、正確、明瞭に記入し、表示金額チェックライターにより刻印すること。

(3) 小切手は、受取人に交付するときに押印し、切り離すこと。

(4) 会計管理者は、小切手を振り出したときは、小切手振出済通知書により直ちに指定金融機関に通知しなければならない。

(5) 会計管理者は、小切手の振り出しにあっては、券面記載事項を確認し検印しなければならない。

(6) 小切手の記載事項は、訂正してはならない。

(7) 書き損じ等による小切手を破棄するときは、当該小切手に斜線を朱書きしたうえ「廃棄」と記入してそのまま小切手帳に残すこと。

(8) 小切手の偽造又は誤記があったことを発見したときは、会計管理者は、直ちに指定金融機関及び受取人に通知する等損害を生じない処置をすること。

(小切手亡失等の措置)

第47条 会計管理者は、その振出した小切手を喪失した旨の届出を受けたときは、直ちに指定金融機関に小切手支払停止通知書により通知しなければならない。

2 前項の喪失届出のあった小切手につき再交付の請求を受けたときは、当該喪失に係る小切手の喪失理由書及び除権判決の謄本等の提出がない限り再発行してはならない。

(1) 各会計間又は同一会計内の収入支出の振替をするとき。

(2) 歳入歳出現金と歳入歳出外現金との間の収入支出の振替をするとき。

(3) 歳計剰余金を翌年度に、又は小切手の振出しにかかる支払未済金を支払未済繰越金に繰越すとき。

(4) 小切手の振出日付から1年を経過しまだ支払を終らない金額を歳入に組み入れるとき。

(5) 繰上充用するとき。

2 課長は、前項の規定により公金振替をしようとするときは、振替命令書を作成し、決裁を受け、会計管理者に送付しなければならない。

3 会計管理者は、前項の振替の命令を受けたときは直ちに、当該金額を振り替えするとともに公金振替書により指定金融機関に振替通知をしなければならない。

(資金前渡)

第49条 令第161条第1項第17号の規定により資金前渡することができる経費は、次のとおりとする。

(1) 交際費

(2) 光熱水費及び通信運搬費

(3) 経費の性質上、現金支払をしなければ事務の取扱いに支障を及ぼす経費

(4) 前各号のほか町長が資金前渡を必要と認めた経費

2 課長は、資金前渡を必要と認めるときは、会計管理者と合議のうえ、資金前渡を受ける職員(以下「資金前渡職員」という。)を指定して支出の手続の例により資金を前渡するものとする。

3 資金前渡職員は、前渡を受けた資金に係る経費の支払を終了したときは、5日以内に資金前渡精算書を作成し、証拠書類を添えて課長に提出しなければならない。

4 課長は、前項の精算書を調査確認し、精算残金の戻入れを必要とするときは、歳出戻入の手続をとるとともに決裁を受けて、資金前渡精算書を会計管理者に送付しなければならない。

(概算払)

第50条 令第162条第6号の規定により概算払することができる経費は、次のとおりとする。

(1) 児童福祉法(昭和22年法律第164号)、老人福祉法(昭和38年法律第133号)、身体障害者福祉法(昭和24年法律第283号)及び知的障害者福祉法(昭和35年法律第37号)に基づく措置に要する費用

(2) 委託料

(3) 交通事故に係る損害賠償金

2 令第162条の規定による概算払を受けた者は、当該経費について支払いを受けるべき金額が確定したときは、当該確定日後10日以内に概算払精算書を作成し、関係書類を添えて課長に提出しなければならない。

3 課長は、前項の精算書を調査確認し、不足金の追払いを必要とするときは支出の手続を、精算残金の戻入れを必要とするときは、歳出戻入の手続をとるとともに決裁を受けて、概算払精算書を会計管理者に送付しなければならない。

(繰替払)

第51条 令第164条の規定により会計管理者が繰替払をしたときは、繰替払報告書を作成し、これに関係書類を添えて、所管の課長に送付しなければならない。指定金融機関等から繰替払をした旨の繰替払報告書の送付のあったときも同様とする。

2 課長は、前項の繰替払報告書の送付を受けたときは、公金振替の手続きの例により振替命令をしなければならない。

(隔地払)

第52条 会計管理者は、隔地払をしようとするときは、支払場所を指定し指定金融機関に対し、小切手を振り出し送金依頼書を添えて送付するとともに、債権者に対し、送金通知書を送付しなければならない。

2 会計管理者は、債権者から紛失その他の事由により送金通知書の再発行の請求を受けた場合において調査のうえ適当と認めたときは、債権者から指定金融機関の未払証明書を徴し、送金通知書に再発行の旨を表示して再発行しなければならない。この場合、指定金融機関に再発行の旨通知しなければならない。

(口座振替による支払)

第53条 令第165条の2の規定により、町長が定める金融機関は、指定金融機関と為替取引のある金融機関とする。

2 会計管理者は、債権者から口座振替の方法による支払いの請求があったときは、指定金融機関に対し小切手を振出し、これに債権者ごとの口座振替依頼書を添えて送付しなければならない。この場合、指定金融機関から送付された口座振替済通知書等をもって領収証書とみなす。

3 会計管理者は、指定金融機関から口座振替不能の通知を受けたときは、指定金融機関に対し、口座振替取消通知をするとともに、債権者に対してその旨を通知しなければならない。

(振込による支払)

第54条 口座振替により支払ができない債権者には、振込みによる支払いをすることができる。支払の方法は、口座振替の例による。

(未払金の償還及び支払)

第55条 令第165条の5の規定により、小切手の償還を受けようとする者及び令第165条第2項後段の規定により隔地払に係る未払金の支払いを受けようとする者は、請求書に小切手又は送金通知書を添えて会計管理者に提出しなければならない。

2 会計管理者は、前項の請求書の内容を審査してこれを受理したときは、当該償還又は支払の事務を所管する課長に送付しなければならない。

3 課長は、前項の請求書の送付を受けたときは、支出の手続をとらなければならない。

(支出の委託)

第56条 課長は、法第243条の2第1項の規定により公金の支出に関する事務の委託(以下「公金支出事務委託」という。)をしようとするときは、委託する理由、事務の内容、期間、委託しようとする者の住所、氏名及びその他必要な事項を記載した書類を作成し会計管理者に合議のうえ町長の決裁を受けなければならない。

(1) 支出の範囲及び委託事由に関すること。

(2) 委託契約の期間に関すること。

(3) 領収書の受取りに関すること。

(4) 支出金の支出の時期、場所及び手続に関すること。

(5) 支出金の報告に関すること。

(6) 支出金の保管に関すること。

(7) 委託料に関すること。

(8) 帳票の整備に関すること。

(9) 委託事務に使用する印鑑の届出に関すること。

(10) 委託契約の解除に関すること。

(11) その他必要と認める事項

3 会計管理者は、公金支出事務委託簿を備え公金支出事務委託をした者(以下「委託支払者」という。)の住所、氏名、委託年月日及び委託の内容等を記載しておかなければならない。

第57条 課長は、委託支払者をして経費を支出させようとするときは、委託支払者ごとに公金委託支払内訳書を作成し、町長の決裁を受け会計管理者に送付するとともに、委託支払者に通知しなければならない。

2 会計管理者は、前項の規定により公金委託支払の支出命令を受けたときは、委託支払者ごとに小切手を振出さなければならない。

(歳出科目等の更正)

第58条 課長は、支出が完了した後において会計区分、会計所属年度又は歳出科目等の誤りを認めたときは、直ちに、関係帳簿を更正するとともに、決裁を受けて会計管理者に通知しなければならない。

2 会計管理者は、前項の規定により更正の通知を受けたときは、直ちに関係帳簿等を整理するとともに、当該更正の内容が指定金融機関の記録にも関係するときは、指定金融機関に通知しなければならない。

(過誤払金の取扱い)

第59条 課長は、歳出の過払い又は誤払いとなった金額について返納させようとするときは、戻入命令書を作成し決裁を受けて会計管理者に通知をするとともに返納者に返納の通知をしなければならない。

(支出証拠書類の整理)

第60条 会計管理者は、その日の支出を終了したときは、支出に係る証拠書類を会計別及び科目別に整理し、関係帳簿に記録して支出日計表を作成しなければならない。

2 会計管理者は、毎月支出に係る証拠書類をとりまとめ、会計別、歳出科目別に区分して、集計表を作成し整理保管しなければならない。

第4章 決算

(決算書の調製)

第61条 会計管理者は、当該会計年度の出納閉鎖期日をもって、歳入、歳出簿その他関係帳簿等を締め切り、指定金融機関等の公金出納の総額と照合しなければならない。

2 課長は、その所管する歳入、歳出決算の説明資料として歳入及び歳出決算事項別明細書を作成し別に定める日までにこれを会計管理者に提出しなければならない。

3 会計管理者は、決算の調製上その他必要があるときは、課長に帳票の提出を求めることができる。

第5章 物品

(物品取扱いの基本)

第62条 物品の取扱いに当たっては、常に善良な管理者の注意をもって管理し、粗略又は濫用にわたるようなことがあってはならない。

(物品の区分)

第63条 物品の区分は、次の各号に定めるところによる。

(1) 備品 1個の購入価格が30,000円以上のものであって、その性質又は形状を変えることなく、比較的長期間にわたって使用又は保存することができる物品及びその性質は消耗品に属するものであっても形状の永続性のある標本若しくは陳列品等の物品。ただし、1個の価格が30,000円未満であっても会計管理者が必要と認めたものは、備品とする。

(2) 消耗品 その性質又は形状が短期間の使用により消費され、若しくは毀損しやすい物品又は長期間の使用に耐えない物品

(3) 原材料 工事、生産、製作又は加工に要する素材又は原料

(4) 生産物及び製作品 試験、研究又は作業等によって生産又は製作された物品

2 前項第1号に掲げる備品のうち、取得価格又は評価額が1件100万円を超える物品については、重要物品とする。

(物品の所属年度区分)

第64条 物品の出納は、会計年度をもって区分し、その所属年度は、物品を出納した日の属する年度とする。

(消耗品等の引渡し)

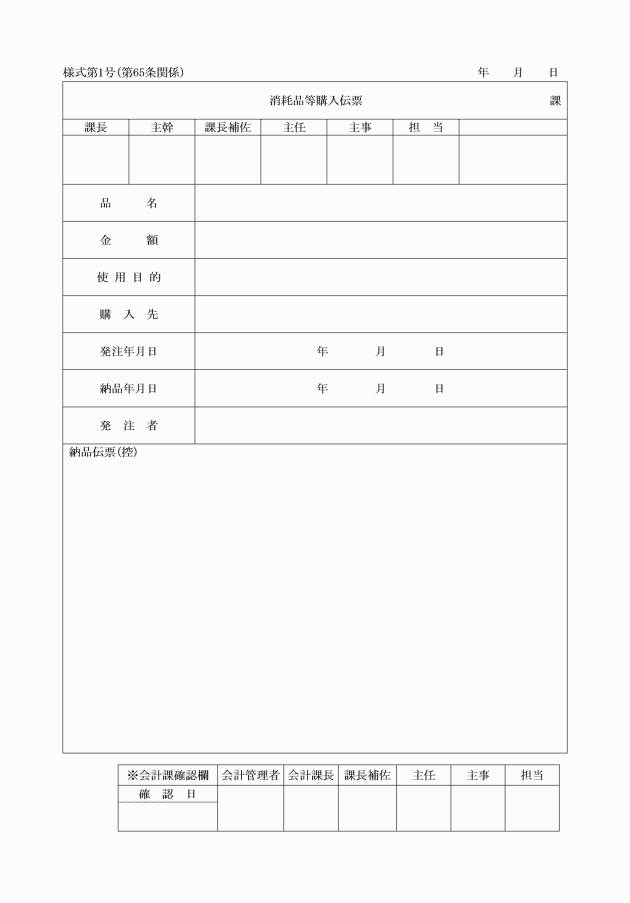

第65条 消耗品、原材料、生産物及び製作品(以下「消耗品等」という。)を購入、寄附及び交換により取得するときは、消耗品等購入伝票(様式第1号)により会計管理者に所管課で受入れることの決裁を受け、取得しなければならない。

2 前項による消耗品等の購入等手続を完了したときは、会計管理者若しくは会計管理者が指定する出納員又は分任出納員(以下「出納員等」という。)に引き渡さなければならない。ただし、取得物品で次に掲げるものについては、当該物品の検収を了したことの通知をもって引き渡したものとみなす。

(1) 物品の目的又は性質により会計管理者等の保管を要しないもの

(2) その他会計管理者が特に指定するもの

(会計管理者の決裁を省略する物品)

第66条 次に掲げる物品については、前条第1項の規定にかかわらず、会計管理者の決裁を省略することができる。

(1) 別表第5例示2消耗品中分類番号01の小分類02、06、08、中分類番号03、04、05及び06に定めるもの

(2) 別表第5例示3原材料に定めるもの

(3) 別表第5例示4生産物及び製作品に定めるもの

(4) 諸機械、自動車、自転車等に直接交換する部品

(5) 生花類等で直ちに消費するもの

(6) 出張先において購入し、直ちに消費する物品

(7) 報償用物品、贈呈記念品、扶助のための給付物品等で直ちに給付するもの

(8) その他会計管理者において必要がないと認める物品

(消耗品等の払出し)

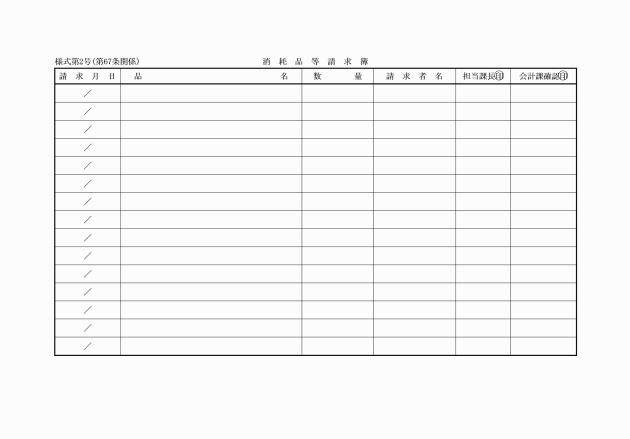

第67条 会計管理者及び出納員等は、その保管する消耗品等について使用又は交換による処分のため払出しの請求を受けたときは、消耗品等請求簿(様式第2号)に氏名を記入させて当該消耗品等を払い出さなければならない。

(備品の引渡し)

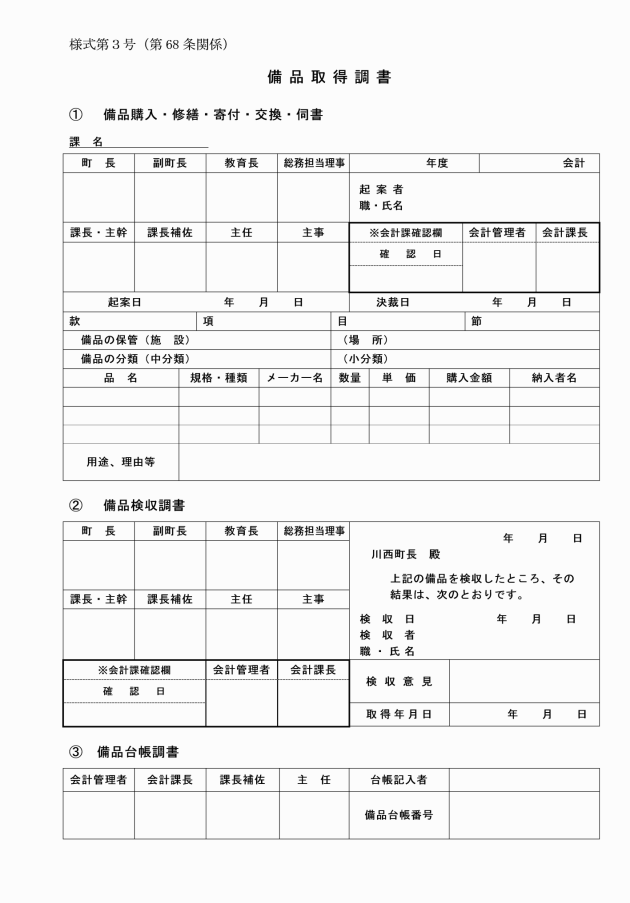

第68条 備品を購入、寄附及び交換により取得するときは、備品取得調書(様式第3号)により会計管理者に所管課で受入れることの決裁を受け、取得しなければならない。

2 前項による備品の購入等手続を完了したときは、当該備品を会計管理者又は会計管理者が指定する出納員等に引き渡さなければならない。ただし、取得物品で次に掲げるものについては、当該物品の検収を了したことの通知をもって引き渡したものとみなす。

(1) 物品の目的又は性質により会計管理者等の保管を要しないもの

(2) その他会計管理者が特に指定するもの

(備品の表示)

第69条 前条の規定により引渡し又は通知を受けた物品のうち、備品には、その性質又は形状によりやむを得ないものを除き、備品シールを貼り付ける等をし町有備品であることを明らかにしておかねばならない。

(備品の保管)

第70条 課に属する備品の保管は当該課長がこれに当たるものとする。ただし、当該課の所属職員が専ら使用する備品等は、所属職員に保管させることが適当と認められる場合においては、この限りでない。

2 前項の規定において、職員が専用する備品とは、職員に執務させるため貸与するもの及び車両その他の機械で職員に管理を命じたものをいう。

(備品の所管換等)

第71条 課長は、その所管する備品を他の課長と協議して、当該他の課長の所属に移し換えることができる。

3 課長は、第63条第2項に定める重要備品について所管換えをしようとするときは、町長決裁を受け、会計管理者に通知しなければならない。

(不用品の返納)

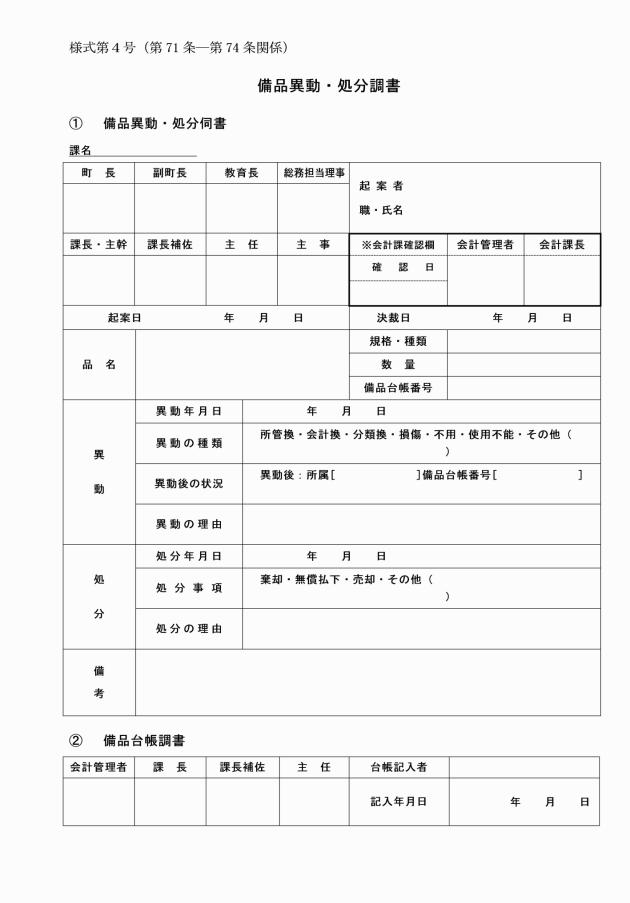

第72条 課長は、管理する備品が不用となったときは、遅延なく備品異動・処分調書により会計管理者に返納の手続をしなければならない。

2 前項の規定にかかわらず、破損、変質その他やむを得ない理由により速やかに処分しなければならないと認められたときは、現品を添えないことができる。

(備品の亡失、毀損)

第73条 会計管理者又は会計課長は、その保管中又は使用中の備品について、修繕若しくは改造などの必要があると認めるとき又は亡失若しくは毀損、その他の事故が発生したときは、備品異動・処分調書によりすみやかに町長の決裁を受けなければならない。

(備品の廃棄の決定等)

第74条 町長は、備品について、不用又は使用不能となった旨の通知があった時は、これを審査の上、廃棄の決定をし、備品異動・処分調書により会計管理者に通知した上、これを処分しなければならない。

(帳簿の整備等)

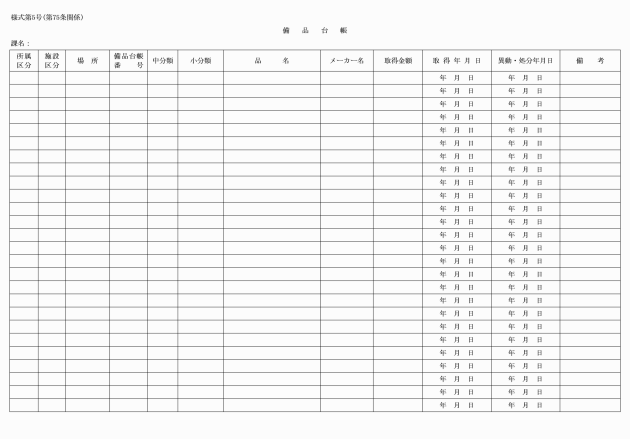

第75条 会計管理者は、備品台帳(様式第5号)を備えて記録し、異動の都度補正し、常に備品の状況を明らかにしておかなければならない。

2 出納員等は、保管し又は使用する備品について、備品台帳の副本を備えるとともに、異動の都度整理しなければならない。

第6章 現金及び有価証券

(現金等の保管)

第76条 会計管理者、出納員、分任出納員及び資金前渡職員が手許で保管する現金又は有価証券は、堅固な金庫で保管しておかなければならない。

2 前項の規定にかかわらず、短時日の間に支払い、又は払出しをする場合のほか、保管する現金及び有価証券を指定金融機関等に預け入れ、又は預託することができる。

3 前項の規定により預け入れたことによって生じた利子は、当該年度の歳入に組み入れなければならない。

(現金等亡失の場合の報告)

第77条 会計管理者は、その保管にかかる現金又は有価証券を亡失したときは、直ちに理由及び経過を詳細に記入した書面により町長に報告しなければならない。

2 出納員、分任出納員及び資金前渡職員は、その保管にかかる現金又は有価証券を亡失したときは、直ちに理由及び経過を詳細に記入した書面により会計管理者に報告しなければならない。

3 会計管理者は、前項の報告があったときは、速やかに意見を付して町長に報告しなければならない。

(歳入歳出外現金等の整理)

第78条 歳入歳出外現金は、次の各号に定めるところにより区分して整理しなければならない。

(1) 引去保管金 所得税、住民税及びその他法定引去金

(2) 保証金 入札保証金、契約保証金、その他の保証金

(3) 処分保管金 公売代金及び公売配当金

(4) 一時保管金 前各号に該当しない保管金

(歳入歳出外現金等の受払い)

第79条 歳入歳出外現金の受払いについては、収入及び支出の例による。

(町に帰属した歳入歳出外現金等)

第80条 課長は、歳入歳出外現金が、町に帰属することとなったときは、公金振替の例により速やかに歳入に組み入れなければならない。

2 町に帰属することになった入札保証金又は契約保証金が、現金以外のものである場合は、課長の通知に基づき、会計管理者は、法令その他に定めるものに抵触しない方法によりこれを換金した後、歳入に組み入れなければならない。

(利札の返還)

第81条 会計管理者は、その保管する有価証券に係る利札で支払期限の到来したものについて、所有者から返還の請求があったときは、当該利札を有価証券利札受領証書と引き換えに返還しなければならない。

第7章 指定金融機関等

(指定金融機関等)

第82条 令第168条第2項及び第4項の規定により指定した指定金融機関等の名称及び取扱い事務並びにその範囲は別に定める。

(標札の掲示)

第83条 指定金融機関等は、標札をそれぞれの店頭に掲示するものとする。

(出納取扱時間)

第84条 指定金融機関等の町の公金の出納取扱時間は、当該金融機関の営業時間とする。

(指定金融機関等の印鑑)

第85条 指定金融機関等において、公金の出納に関して使用する印鑑は、当該金融機関が営業のために使用することとして定める印鑑とする。

2 指定金融機関等は、前項の印鑑について、あらかじめその印影を会計管理者に届出ておかなければならない。

(出納の区分)

第86条 指定金融機関は、公金の収納及び支払いについては、会計年度、会計区分、歳入歳出外現金及び会計管理者の指示する区分により整理しなければならない。

(公金の収納)

第87条 指定金融機関は、令第168条の3第1項の規定により公金を収納したときは、納付済通知書を会計管理者に送付しなければならない。

2 指定金融機関等は、会計管理者から口座振替納入依頼書の送付を受けたときは、口座振替の納入手続きをするとともに、納入義務者の預金口座から払い出して、町の預金口座に受け入れ、会計管理者に口座振替納入済通知書を送付しなければならない。

3 前項の口座振替の納入手続きが不能のときは、直ちに会計管理者にその旨通知しなければならない。

(書類の保管)

第88条 指定金融機関等は、出納に関する証拠書類及び簿冊を年度経過後5年間保管しなければならない。

(現金出納に関する報告書の提出)

第89条 指定金融機関は、毎日の取扱いに係る収納及び支払いの状況について現金出納日計報告書を作成し、会計管理者に提出しなければならない。

第8章 帳簿等

(帳簿)

第90条 課長は、次の各号に掲げる帳簿を備えて記録し整理しなければならない。

(1) 予算差引簿

(2) 町税徴収簿

(3) 税外収入徴収簿

(4) 滞納整理簿

(5) 歳入歳出外現金等整理簿

2 会計管理者は、次の各号に掲げる帳簿を備えて記録し、整理しなければならない。

(1) 歳入簿

(2) 歳出簿

(3) 現金出納簿

(4) 歳入歳出外現金等出納簿

(5) 資金前渡整理簿

(6) 概算払整理簿

(7) 一時借入金整理簿

(8) 保管有価証券出納簿

(9) 小切手振出整理簿

(10) 口座振替整理簿

3 資金前渡職員は、現金出納簿を備えつけ前渡資金の受領、払出額及び残額等を記載するものとする。

5 帳簿は、一般会計と特別会計とに区分しなければならない。

(1) 歳入簿、歳入予算差引簿

調定伝票、収入伝票、歳入更正伝票、振替伝票、戻出伝票、収入一覧表

(2) 歳出簿、歳出予算差引簿

支出伝票、歳出更正伝票、振替伝票、戻入伝票、支払一覧表

(3) 現金出納簿

現金出納日計表

第92条 帳簿の記帳に誤記があるときは、2本の朱線を引いて正当な金額又は数量に訂正し、事務担当者が認印しなければならない。

第9章 補則

第93条 この規則に定めるもののほか、会計事務に関し必要な事項は別に定める。

附則

この規則は、公布の日から施行し、平成18年4月1日から適用する。

附則(平成19年規則第29号)

(施行期日)

1 この規則は、公布の日から施行し、改正後の川西町会計規則の規定は、平成19年4月1日から適用する。

(経過措置)

2 地方自治法の一部を改正する法律(平成18年法律第53号)附則第3条第1項の規定により収入役として在職するものとされた者が在職する間においては、改正後の「会計管理者」とあるのは「収入役」とし、改正後の第7条の規定は適用せず、改正前の第7条の規定は、なおその効力を有する。

附則(平成20年規則第6―3号)

この規則は、平成20年10月1日から施行する。

附則(平成23年規則第9号)

この規則は、平成23年4月1日から施行する。

附則(平成24年規則第2号)

この規則は、平成24年4月1日から施行する。

附則(平成26年規則第9号)

この規則は、平成26年4月1日から施行する。

附則(平成27年規則第24―1号)

この規則は、平成27年7月1日から施行する。

附則(平成29年規則第9号)

この規則は、平成29年4月1日から施行する。

附則(平成30年規則第25号)

(施行期日等)

1 この規則は、公布の日から施行する。ただし、第43条第1号の改正規定は、平成31年1月1日から施行する。

2 この規則による改正後の別表第3及び別表第4の規定は、平成30年4月1日から適用する。

附則(令和2年規則第10号)

この規則は、令和2年4月1日から施行する。

附則(令和2年規則第22号)

この規則は、令和2年12月1日から施行する。

附則(令和4年規則第7号)

この規則は、令和4年4月1日から施行する。

附則(令和5年規則第7号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第24条の次に1条を加える改正規定は令和4年1月4日から、第22条の改正規定は同年11月2日から施行する。

(経過措置)

2 令和4年1月4日において現に地方税法等の一部を改正する法律(令和3年法律第7号)第6条の規定による改正前の地方自治法(昭和22年法律第67号)第231条の2第6項の規定による指定を受けている者については、令和5年3月31日までの間は、なお従前の例による。

附則(令和6年規則第16―1号)

この規則は、令和6年10月1日から施行する。

別表第1(第37条関係)

予算科目 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為のときに必要な主な書類(第35条関係を含む) | 支出のときに添付する主な書類(請求書以外は写し) | |

節 | 経費の性質 | ||||

1 報酬 | 議員報酬 | 支出決定のとき | 支出しようとする額 | 個人別支給明細書 | |

委員報酬、会計年度任用職員(パートタイム)等非常勤職員報酬 | 支出決定のとき | 支出しようとする額 | 算出基礎明細書 | ||

2 給料 | 常勤職員給料、会計年度任用職員(フルタイム)給料 | 支出決定のとき | 支出しようとする額 | 算出基礎明細書 | |

3 職員手当等 | 支出決定のとき | 支出しようとする額 | 支給明細書、支給すべき事実の発生を証明する書類 | ||

4 共済費 | 支出決定のとき | 支出しようとする額 | 個人負担分・事業主負担分の算出基礎明細書、納付書(請求書) | ||

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 請求書又は医療機関の請求書、受領書、補償決定通知書、年金証書等の写、算出基礎を明らかにした書類 | ||

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 支給明細書、請求書 | ||

7 報償費 | 報償金 | 支出決定のとき | 支出しようとする額 | 算出基礎を明らかにした書類、支給明細書 | |

報償品 | 購入契約を締結するとき | 購入契約金額 | 見積書、予定価格調書、入札書、開札録、契約書及びその附属書類(使途及び贈呈先を明記する) | 請求書 | |

8 旅費 | 下記以外の旅費 | 支出決定のとき | 支出しようとする額 | 請求書、出張命令簿 | 請求書 |

視察旅費等 | 契約を締結するとき | 契約金額 | 日程表、旅行会社の発行する見積書等、その他旅行雑費の支出を証明するに足る書類 | ||

実費弁償、講師に対する旅費 | 出張依頼のとき | 出張に要する旅費の額 | 出張依頼簿、算出基礎を明らかにした書類 | ||

9 交際費 | 支出決定のとき又は契約を締結するとき | 支出しようとする額又は契約金額 | 算出基礎を明らかにした書類 | 請求書 | |

10 需用費 | 燃料費、光熱水費、食糧費 | 請求のあったとき | 請求のあった金額 | 請求書 | |

上記以外 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求金額 | 見積書、予定価格調書、入札書、開札録、契約書及びその附属書類、請求書 | 検収調書又は検査書、請求書 | |

11 役務費 | 通信運搬費 | 請求のあったとき | 請求金額 | 請求書 | |

上記以外 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求金額 | 契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 検収調書、請求書 | |

12 委託料 | 契約を締結するとき | 契約金額 | 契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 前金払の場合 前金払請求書、(保証書) 完了払の場合 完了届、検収調書、引渡書、完了払請求書 | |

13 使用料及び賃借料 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求金額 | 請求書、契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 検収調書、請求書 | |

14 工事請負費 | 契約を締結するとき | 契約金額 | 契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 前金払の場合 保証書、前金払請求書 部分払の場合 検査願、出来高検定書、出来高設計書、部分払請求書 完了払の場合 竣工届、竣工検査報告書、引渡書、完了払請求書 | |

15 原材料費 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求金額 | 購入理由書、契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 請求書 | |

16 公有財産購入費 | 契約を締結するとき | 契約金額 | 不動産の場合 契約書及びその附属書類、対象地の価格を決定した書類、土地調査表又は登記事項証明書、印鑑証明、所有権移転に必要な書類 | 登記済書(完了時)、検査書、請求書 | |

その他の公有財産の場合 見積書、予定価格調書、入札書、開札録、選定理由書、契約書及びその附属書類 | 検査書、請求書 | ||||

17 備品購入費 | 契約を締結するとき | 契約金額 | 契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 検収調書、請求書 | |

18 負担金、補助及び交付金 | 指令をするとき又は契約を締結するとき(請求のあったとき) | 指令金額又は契約金額(請求金額) | 負担金 支出することを明らかにした書類 | 請求書又は納入通知書 | |

補助金 申請書及びその附属書類、指令書、(交付決定通知書)、要綱 | 実績報告書、検査書、請求書 | ||||

交付金 申請書及びその附属書類、要綱 | 実績報告書、請求書 | ||||

19 扶助費 | 支出決定のとき又は契約を締結するとき(請求のあったとき) | 支出しようとする額又は契約金額(請求金額) | 決定通知書、支出することを明らかにした書類 物品等を購入する場合 契約書及びその附属書類、見積書、予定価格調書、入札書、開札録 | 請求書又は納入通知書 | |

20 貸付金 | 貸付決定のとき | 貸付けしようとする額 | 申請書及びその附属書類、契約書及びその附属書類、決定通知書、要綱 | 請求書 | |

21 補償、補填及び賠償金 | 支出決定のとき又は契約を締結するとき | 支出しようとする額又は契約金額 | 補償補填の場合 契約書及びその附属書類 | 検査書、請求書 | |

賠償金の場合 示談書、判決謄本、協定書、協議書 | 請求書 | ||||

22 償還金利子及び割引料 | 支出決定のとき | 支出しようとする額 | 借入れに関する書類、算出基礎を明らかにした書類 | 納入告知書、請求書 | |

23 投資及び出資金 | 出資又は払込決定のとき | 出資又は払込みをしようとする額 | 算出基礎を明らかにした書類、当該法人の設立に関する書類 | 請求書 | |

24 積立金 | 積立決定のとき | 積立てしようとする額 | 算出基礎を明らかにした書類 | 請求書、払込書 | |

25 寄附金 | 寄附決定のとき | 寄附しようとする額 | 寄附申込書、趣意書 | 請求書 | |

26 公課費 | 支出決定のとき | 支出しようとする額 | 算出基礎を明らかにした書類 | 請求書 | |

27 繰出金 | 支出決定のとき | 支出しようとする額 | 算出基礎を明らかにした書類 | ||

別表第2(第37条関係)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金前渡するとき | 資金前渡に要する額 | 資金前渡内訳書 |

|

2 繰替払 | 現金払命令を発するとき | 現金払命令をしようとする額 | 内訳書 |

|

3 過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 請求書、内訳書 | 過年度支出の旨の表示をすること。 |

4 繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越しをした金額の範囲内の額 | 契約書 | 繰越しの旨表示すること。 |

5 過誤払返納金の戻入 | 現金の戻入(又は戻入の通知)があったとき | 戻入する額 | 内訳書 | 翌年度5月31日以前に戻入があり、6月1日以降に通知があれば( )書による。 |

6 債務負担行為 | 債務負担行為を行うとき | 債務負担行為の額 | 契約書その他関係書類 |

|

別表第3(第4条・第5条関係)

出納員等の設置部署及び出納員等となる職員

出納員の設置部署 | 出納員となるべき職員 | 分任出納員の設置部署 | 分任出納員となるべき職員 |

総務課 | 課長 | 総務課 | 別表第4の事務を取り扱う者 |

総合政策課 | 〃 | 総合政策課 | 〃 |

税務課 | 〃 | 税務課 | 〃 |

債権管理課 | 〃 | 債権管理課 | 〃 |

住民保険課 | 〃 | 住民保険課 | 〃 |

福祉こども課 | 〃 | 福祉こども課 | 〃 |

長寿介護課 | 〃 | 長寿介護課 | 〃 |

まちマネジメント課 | 〃 | まちマネジメント課 | 〃 |

まちづくり推進課 | 〃 | まちづくり推進課 | 〃 |

会計課 | 〃 | 会計課 | 〃 |

教育委員会事務局教育総務課 | 〃 | 教育委員会事務局教育総務課 | 〃 |

教育委員会事務局社会教育課 | 〃 | 教育委員会事務局社会教育課 | 〃 |

別表第4(第6条関係)

出納員及び分任出納員に委任する事務

出納員となるべき職員 | 委任する事務 | 分任出納員となるべき職員 |

総務課長 | 所管に係る債権の収納 | 左記事務を取り扱う者 |

所管に係る物品の出納保管 | ||

総合政策課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

税務課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

債権管理課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

住民保険課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

福祉こども課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

長寿介護課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

まちマネジメント課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

まちづくり推進課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

会計課長 | 債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

教育委員会事務局教育総務課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 | ||

教育委員会事務局社会教育課長 | 所管に係る債権の収納 | 〃 |

所管に係る物品の出納保管 |

別表第5(第63条、第66条関係)

物品の整理区分

1 備品

分類 | 例示品名 | |||

中分類 | 小分類 | |||

01 | 庁用備品 | 00 | 机、いす類 | 両そで机、片そで机、脇机、平机、製図机、会議用机、会議用補助机、折りたたみ会議机、座机、電話台、教卓、講演台、分析台、実験台、裁縫台、工作台、食卓、いす、回転いす、会議用いす、折り畳みいす、背無し丸いす、楽団用いす、ベンチ、応接セット、譜面台等 |

01 | 戸棚箱類 | 書棚、書庫、間仕切書庫、図面ケース、ロッカー、キャビネット、服掛、水屋、決裁箱、掃除用具入れ、書架、金庫、げた箱、タンス類、整理戸棚、収納家具、移動棚、印箱、投票箱、保管庫等 | ||

02 | 黒板類 | 行事予定板、掲示板、黒板、ホワイトボード、衝立等 | ||

03 | 厨房用具類 | 調理台、流し台、冷蔵庫、炊飯器、ジャー、ミキサー、ジューサミキサー、ガスレンジ、電子レンジ、給湯器、ウォータークーラー、フードスライサー、製氷機、電気ポット等 | ||

04 | 冷暖房用具類 | エアコン、換気扇、扇風機、ストーブ、ファンヒーター等 | ||

05 | 調度品類 | 絵画、彫刻、屏風、置物、香炉、花びん、書、掛軸、じゅうたん、どん帳、校旗等 | ||

06 | 展示用具類 | 展示ケース、調そ台、展示台等 | ||

07 | 音響照明等用具類 | 各種楽器、ステレオ、テレビ、録画機、テープレコーダー、ICレコーダー、マイクロホン、拡声機、ラジオ、スポットライト、舞台照明、ライト類、洗濯機、電気掃除機、時計、映画フイルム(16ミリ以上)、ビデオカメラ、プロジェクター等 | ||

08 | 被服寝具類 | 被服(貸与に係るものは除く。)、寝台、マットレス、寝袋等 | ||

09 | 事務用具類 | パーソナルコンピュータ及びその周辺機器、チェックライター、複写機、シュレッダー、ラベル印字機、印刷機、せん孔器、製図器、ラミネーター、タイムレコーダー等 | ||

10 | 公印類 | 公印、契印等 | ||

11 | 標本類 | 各種見本、模型等 | ||

12 | 体育用具類 | 体育用マット、トレーニング用具、とび箱、平行棒、リング、円盤、砲丸、ハンマーボール、スキー、スケート、剣道具等 | ||

02 | 車両舟 | 00 | 車両類 | 自動車、自動二輪車、自転車、運搬車等 |

01 | 船舶類 | ボート、小舟等 | ||

03 | 機械器具 | 00 | 医療機械器具等 | 消毒器、吸入器、計測器(温度計血圧計、聴診器、身長計、座高計、握力計、視力計)、担架、リハビリ機器、介助用品、車椅子、薬用冷蔵庫、診察用寝台、高圧滅菌器、回診車、その他医療用具等 |

01 | 分析、試験研究機械器具類 | 工業試験等用具、公害試験等用具、衛生研究等用具、計量検定測定器具、測量器具、気象観測器具、コンピュータ及びその周辺機器類等 | ||

02 | 写真機類 | 写真機、撮影機、写真引伸機、焼付機、映写機、オーバーヘッドプロジェクター、望遠鏡、双眼鏡、望遠レンズ、広角レンズ、ストロボ等 | ||

03 | 農業用機械器具類 | 耕うん機、ハンドトラクター、噴霧機、コンバイン、もみすり機、酪農用機、結束機、自動田植機、乾燥機、草刈り機等 | ||

04 | 建設機械類 | トラクター、ブルドーザ、コンベア、クレーン、さく岩機、モーターグレーダー、ロードローラー、クラッシャー等 | ||

05 | 工作機械類 | 電動工具、特殊工具、旋盤、ボール盤、平削盤、研削盤、熔接機等 | ||

06 | 製材木工機械類 | のこぎり盤、木工かんな盤、木工旋盤、木工フライス盤等 | ||

07 | 繊維機械類 | 各種紡績機械(ミシン等)、製糸機械、織機、染色用機器等 | ||

08 | 通信機械類 | 無線装置類、電話機、ファックス等 | ||

09 | 非常用具類 | 消火器、ホース、防毒具、AED等 | ||

10 | その他機械器具類 | 前記各項目に該当しない機械及び器具等 | ||

04 | 図書 | 00 | 図書類 | 各種図書、地図帳、掛地図、各種法令集等(年刊、月刊等のものは除く。) |

05 | その他 | 00 | 雑品類 | 新聞掛、かさ立、帽子掛、額縁、トランク、はしご、物置、台車等 |

注1)物品を整理する場合の「例示品名」は、当該物品の固有名称により整理すること(以下消耗品、原材料並びに生産物及び製作品において同じ。)。

注2)上記の表にかかわらず、その性質が使用することによって消耗され又は毀損しやすいもの、又は長期間の保存に耐えないものの類は除く。

2 消耗品

分類 | 例示品名 | |||

中分類 | 小分類 | |||

01 | 庁用雑品 | 00 | 貸与被服物品 | 貸与に係る被服物品(作業服等) |

01 | 用紙類 | コピー用紙、上質紙、色上質紙、再生紙、中質紙、ボンド紙、模造紙、クラフト紙、ケント紙、トレース紙、和紙、印刷用粘着紙、複写機用紙、感熱紙、コンピュータ用連続用紙等 | ||

02 | 印刷物類 | 帳簿類、地図(掛地図を除く。)、帳票類、手帳、封筒、辞令用紙、法規集追録等 | ||

03 | 文具事務用品類 | アルバム、ノート、ファイルブック、セロファンテープ、のり、鉛筆、シャープペンシル、ボールペン、消しゴム、フロッピーディスク、はさみ、ホッチキス、毛筆、筆ペン、インク、絵具、針ピン、安全ピン、クリップ、紐、指サック等 | ||

04 | 厨房用品類 | 急須、皿、茶わん、土びん、茶びん、湯飲み、ざる、バケツ、フォーク、スプーン、すり鉢、茶たく、缶切り、はし、紙コップ、ほうき等 | ||

05 | 電気用雑品類 | ソケツト、電球、ハンダ、ヒユーズ、スイツチ、コード等 | ||

06 | 医療用品類 | 脱脂綿、包帯、ガーゼ、絆創膏、注射針、医療消耗品類 | ||

07 | 研究用品類 | ビーカー、硝子円筒、三角架、試験管、実験実習消耗品類 | ||

08 | 雑誌等 | 官報、雑誌、新聞等 | ||

02 | 教育用教材教具 | 00 | 各教科用教材教具 | 実験用薬品、楽譜、ミシン糸、ボール、絵の具、図書ラベル、フロッピーディスク、コンパス、サンドペーパー、笛、接着剤等 |

03 | 印紙 | 00 | 印紙類 | 収入印紙、郵便切手、郵便はがき、収入証紙等 |

04 | 薪炭油脂 | 00 | 薪炭類 | 薪、木炭、練炭、石炭、コークス、豆炭、プロパン等 |

01 | 油脂類 | 灯油、機械油、潤滑油、混合油、エナメルラッカー、シンナー、揮発油、ワックス等 | ||

05 | 食料品 | 00 | 食料品類 | 茶、米、調味料等 |

06 | 肥料及び飼料 | 00 | 肥料類 | 化学肥料等 |

01 | 飼料類 | 飼料等 | ||

07 | その他 | 00 | その他雑品類 | 雑品類 |

3 原材料

中分類 | 小分類 | 例示品名 | ||

01 | 原材料 | 00 | 工事材料類 | 栗石、釘、鋼材、鋼管、コールタール、砂、砂利、砂線材、セメント、ガラス、石材、竹材、土、土管、木材、ヒューム管、ベニア板、かすがい、れんが等 |

01 | 加工用材料類 | 糸、裏地、生地、球根、毛糸、蛇かご、種子、菌類、杉皮、苗、苗木、薬品(医薬品を除く。)、ベニア板等 | ||

4 生産物及び製作品

中分類 | 小分類 | 例示品名 | ||

01 | 生産物及び製作品 | 00 | 製作物類 | 机、食卓、教卓、いす等家具類、工芸品、織物、手拭、毛糸編物、壁掛、花瓶、飾物、かご、苗木等 |

01 | 収穫物類 | 果実、野菜、椎茸、卵、牛乳、牛、豚、木炭、木材、茶、はちみつ、米等 | ||