土地の評価と課税

- [公開日:]

- [更新日:]

- ID:1933

ソーシャルサイトへのリンクは別ウィンドウで開きます

あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

土地の評価は、固定資産評価基準によって地目別に定められた評価方法により評価します。

・地目 ・・・ 固定資産税の評価における地目は、その年の1月1日時点の土地の利用状況によります。土地の地目は下記のとおりです。

※駐車場(宅地に該当するものを除きます。)、ゴルフ場、遊園地、運動場、鉄軌道等の用地は雑種地として評価します。

・地積 ・・・ 地積は原則として登記簿に登記されている地積によります。

固定資産税額は次の通り求められます。

土地の固定資産税額=課税標準額(※)✕1.4%(税率)

※課税標準額とは、原則として価格(評価額)を基に住宅用地に対する課税標準額の特例措置や負担調整措置などを適用することにより算出されます。

宅地の評価は固定資産評価基準に基づき、地価公示価格等の7割を目途に均衡化・適正化を図っています。また、川西町では宅地の評価に路線価方式を採用しています。

| 順番 | 概要 | 詳細 |

|---|---|---|

| 1 | 用途地区の区分 | 宅地の利用状況を基準に、商業地区、住宅地区、工業地区等の地区に区分します。 |

| 2 | 状況類似地域の区分 | 道路、家屋の疎密度、公共施設等からの距離、その他利用上の便を考慮して状況が類似している地域を区分します。 |

| 3 | 主要な街路の選定 | 状況類似地区ごとに価格事情等が標準的で、宅地評価の指標となる街路を選定します。 |

| 4 | 標準宅地の選定 | 主要な街路に沿接する宅地のうち、奥行、間口、形状等が標準的なものを選定します。 |

| 5 | 標準宅地の適正な時価の評定 | 地価公示価格、都道府県地価調査価格及び鑑定評価価格等を活用し、その7割を目途として標準宅地の適正な時価を評定します。 |

| 6 | 主要な街路の路線価の付設 | 主要な街路に沿接する標準宅地の1平方メートルあたりの適正な時価に基づいて、主要な街路の路線価(※)を付設します。 |

| 7 | その他の街路の路線価の付設 | 「6.主要な街路の路線価」を基礎とし、街路の状況、公共施設等からの距離、家屋の疎密度等の相違を総合的に考慮し、その他の街路の路線価を付設します。 |

| 8 | 各筆の評価額の算出 | 宅地に面する街路の路線価を基礎として、奥行・間口・形状などに応じた補正を行って評価をします。 |

※路線価等の情報は全国地価マップ(別ウインドウで開く)をご覧ください。

住宅用地は、税負担を軽減することを目的として、その面積広さによって小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

たとえば、300平方メートルの住宅用地であれば、200平方メートル分が小規模住宅用地に、残りの100平方メートル分が一般住宅用地となります。

住宅用地には次の2つがあります。

特例措置の対象となる住宅用地の面積は、家屋の敷地として使用している土地の面積に、次の表の「住宅用地の率」を乗じて計算します。

| 家屋 | 居住部分の割合 | 住宅用地の率 |

|---|---|---|

| 専用住宅 | 全部 | 1.0 |

| 地上5階以上の併用住宅 | 4分の1以上2分の1未満 2分の1以上4分の3未満 4分の3以上 | 0.5 0.75 1.0 |

| その他の併用住宅 | 4分の1以上2分の1未満 2分の1以上 | 0.5 1.0 |

1階店舗部分が160平方メートル、2階居住部分120平方メートルとなっている併用住宅があります。その敷地面積は500平方メートルです。住宅用地の取り扱いはどのようになるでしょうか。

〈解説〉

この家屋は併用住宅であるため、まず居住部分の割合を求めます。

120平方メートル(居住部分床面積)/280平方メートル(延べ床面積)=3/7

つまり、上記の表のその他の併用住宅・4分の1以上2分の1未満の条件に当てはまるので、住宅用地の率は0.5であり、敷地面積のうち250平方メートルが住宅用地となります。

また、住宅用地の面積が200平方メートルを超えていますので、350平方メートルのうち200平方メートル分が小規模住宅用地となり、50平方メートル分が一般住宅用地となります。

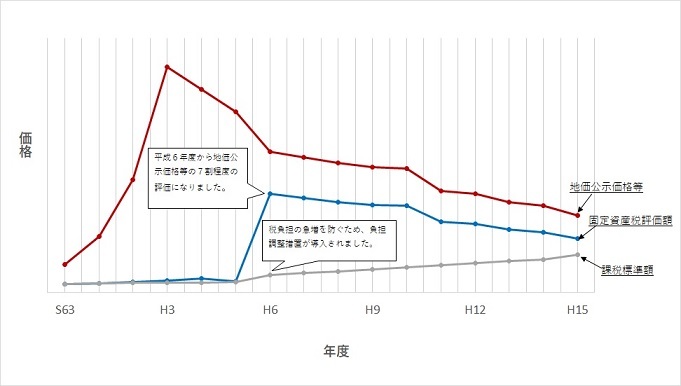

従来、土地の評価水準は市町村によって異なっていましたが、評価の均衡化を図るため、平成6年度の評価替えにおいて全国一律に土地の評価水準を地価公示価格等の7割を目途に引き上げることになりました。

この評価替えによる税負担の急増を防ぐため、ゆるやかに課税標準額を上昇させる負担調整措置が講じられています。

負担水準(※)を算出することで、負担水準が高い土地は税負担を引き下げ、もしくは据え置きをする一方で、負担水準が低い土地は税負担を引き上げています。

※負担水準とは ・・・ 個々の土地の前年度の課税標準額が今年度の評価額に対してどの程度の水準に達しているかを示すものです。この負担水準が評価額に対して何パーセントに達しているかで、課税標準額の算出方法が決まります。

非住宅用地とは商業地などの宅地のことを指します。負担水準は次の算式によって求められます。

負担水準(%)=(前年度の課税標準額÷今年度の評価額)✕100

| 負担水準 | 課税標準額の算出方法 |

|---|---|

| 70%以上 | 当該年度の評価額✕70% |

| 60%以上70%未満 | 前年度の課税標準額に据え置き |

| 20%以上60%未満 | 前年度の課税標準額+当該年度の評価額✕5% |

| 20%未満 | 当該年度の評価額✕20% |

ある土地(商業地)について、令和2年度評価額が12,000,000円、課税標準額が8,400,000円でした。

令和3年度の評価替えにより、この土地の令和3年度評価額が30,000,000円に上昇した場合、令和3年度の課税標準額はいくらになるでしょうか。

〈解説〉

(8,400,000円(令和2年度課税標準額)÷30,000,000円(令和3年度評価額))✕100=28%(負担水準)

負担水準が28%の場合、上記の表の20%以上60%未満の区分に当てはまるので、

令和3年度課税標準額は8,400,000円(令和2年度課税標準額)+30,000,000円(令和3年度評価額)✕5%=9,900,000円 となります。

住宅用地には、その面積に応じて評価額に特例率(1/6又は1/3)を乗じ、課税標準額を引き下げることで税負担を軽減する特例措置が適用されます。

負担水準は次の算式によって求められます。

| 負担水準 | 課税標準額の算出方法 |

|---|---|

| 100%以上 | 今年度評価額✕特例率(1/6又は1/3) |

| 20%以上100未満 | 以下のいずれか低い方 1.「今年度評価額✕特例率(1/6又は1/3)」 2.「前年度課税標準額+今年度評価額✕特例率(1/6又は1/3)✕5%」 |

| 20%未満 | 今年度評価額✕特例率(1/6又は1/3)✕20% |

ある土地(小規模住宅用地)について、令和2年度評価額が18,000,000円、課税標準額が3,000,000円でした。

令和3年度の評価額が12,600,000円に下落した場合、令和3年度の課税標準額はいくらになるでしょうか。

〈解説〉

{3,000,000円(令和2年度課税標準額)÷(12,600,000円(令和3年度評価額)✕1/6(住宅用地特例率))}✕100=142%(負担水準)

負担水準が100%を超える場合の令和3年度課税標準額は、

12,600,000円(令和3年度評価額)✕1/6(住宅用地特例率)=2,100,000円 となります。

ある土地(小規模住宅用地)について、令和2年度評価額が8,400,000円、課税標準額が1,400,000円でした。

令和3年度の評価額が9,000,000円に上昇した場合、令和3年度の課税標準額はいくらになるでしょうか。

〈解説〉

{1,400,000円(令和2年度課税標準額)÷(9,000,000円(令和3年度評価額)✕1/6(住宅用地特例率))}✕100=93%(負担水準)

負担水準が20%以上100%未満の場合、1.もしくは2.のいずれか低い方が令和3年度課税標準額となります。

よって令和3年度課税標準額は、選択肢2.の1,475,000円となります。

一般農地とは農地のうち、市街化区域農地と転用許可を受けた農地を除いた農地です。状況の類似する地区ごとに標準的な田、畑を選定し、その適正な時価に比準して評価します。

| 順番 | 概要 | 詳細 |

|---|---|---|

| 1 | 状況類似地区を区分 | 地勢、土性、水利等の状況が類似している地区ごとに区分します。 |

| 2 | 標準田畑を選定 | 状況類似地区ごとに立地条件、面積、形状、収穫量等が標準的な田および畑を選定します。 |

| 3 | 標準田畑を評価 | 売買実例価額から標準田畑の正常売買価格を求め、それを基に評点数を算出します。 |

| 4 | 各筆の田畑を評価 | 標準田畑の1平方メートルあたりの評点数を基に、各筆の田または畑の状況を補正して評価します。 |

市街化区域農地は、おおむね10年以内に優先的かつ計画的に宅地化が想定される農地で、届出をするだけで宅地に転用することができ、一般農地のように転用許可を必要としません。宅地としての潜在的な価値を有し、周辺の宅地との税負担の均衡を図るため宅地並の評価をしています。課税標準額は評価額に特例率の3分の1を乗じた価格になります。

農地に対する負担調整措置は以下のとおりです。

| 負担水準 | 負担調整率 |

|---|---|

| 90%以上 | 1.025 |

| 80%以上90%未満 | 1.05 |

| 70%以上80%未満 | 1.075 |

| 70%未満 | 1.10 |

なお、次のいずれか少ない額が当年度の課税標準額になります。

川西町役場税務課

電話: 0745-44-2642

FAX: 0745-44-4780

電話番号のかけ間違いにご注意ください!